信用情報とは

従前から、銀行、信販会社、消費者金融会社は、主に業界単位で信用情報機関を設置し、そこに利用者の借入れ残高、返済状況等の信用情報を集約・共有し、カードの発行や貸付の審査の際に参考にしていました。

平成22年6月の改正貸金業法の施行、同年12月の改正割賦販売法の施行により、信販会社と消費者金融会社には、過剰な貸付防止のために利用者の支払能力を調査する義務が課され、その調査のために信用情報機関に登録されている利用者の信用情報を照会する義務が課されることになりました。

その信用情報の中には、利用者の滞納情報、債務整理・自己破産情報などの「事故情報」も含まれており、この事故情報が登録されることを、一般に「ブラックリストに載る」といいます。事故情報だけを集めた「ブラックリスト」が存在するわけではありません。

登録される信用情報の内容

信用情報機関は、次の3つが設置されています。

各信用情報機関により登録内容、登録期間が多少異なります。

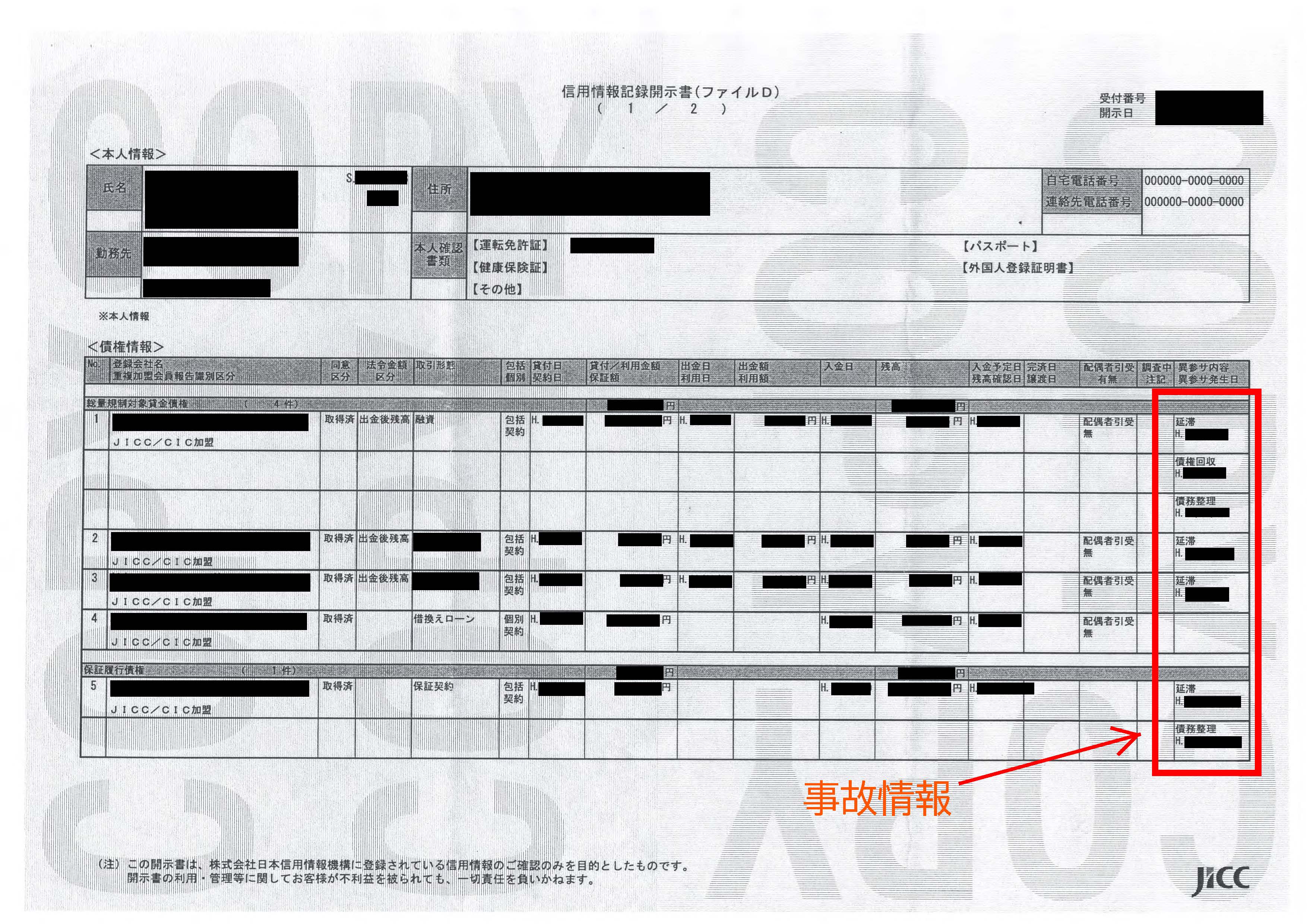

消費者金融系 株式会社日本信用情報機構(JICC)

消費者金融系 株式会社日本信用情報機構(JICC)

www.jicc.co.jp/

信販会社系 株式会社シー・アイ・シー(CIC)

信販会社系 株式会社シー・アイ・シー(CIC)

http://www.cic.co.jp/index.html

銀行系 一般社団法人全国銀行協会(JBA)

銀行系 一般社団法人全国銀行協会(JBA)

http://www.zenginkyo.or.jp/

各信用情報機関で共通する情報

次の本人を特定するための情報は、各信用情報機関で共通します。

氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等

株式会社日本信用情報機構(JICC)の場合

契約内容に関する情報

・借入先の消費者金融会社・信販会社(債権者)

・契約の種類・・・貸金契約、物販契約、保証契約等の種別

・契約日、貸付日、契約金額、貸付金額

返済状況に関する情報

・入金日、入金予定日、残高金額、完済日

・債権譲渡がされた日・・・多くは、債権回収会社に債権譲渡され、1年後に借入先に関する情報が全て削除されます。

取引事実に関する情報

下記は、いわゆる「事故情報」のことです。「異参サ内容」の項目に登録されます。

この情報の登録があると、通常、カードの作成や新規の融資が難しくなります。

基本的に、次の期間、登録されています。

基本的に、次の期間、登録されています。

2019年9月30日以前の契約・・・登録されてから5年間

2019年9月30日以前の契約・・・登録されてから5年間

2019年10月1日以降の契約・・・契約終了(完済、破産・再生手続終了)してから5年間登録されます。

事故情報

延滞・・・入金予定日から3か月以上、入金がなかった場合に登録

延滞・・・入金予定日から3か月以上、入金がなかった場合に登録

延滞解消

・・・入金がされて延滞が解消した場合に登録

・・・2019年9月30日以前の契約については、「延滞解消」は1年で削除されていましたが、2019年10月1日以降の契約については、契約終了(完済)してから5年間登録されます。

債権回収・・・借入先の会社が、裁判手続を行った情報

債務整理・・・債務整理を行った情報

破産申立・・・自己破産申立てを行った情報

特定調停・・・特定調停を行った情報

民事再生・・・民事再生申立てを行った情報

保証履行・保証契約弁済

・・・支払滞納が続いたため、保証会社が代位弁済を行った情報

・・・例えば、西日本シティ銀行からの借入れの支払延滞が続き、保証会社の九州カード㈱が代わりに西日本シティ銀行に返済した場合に登録されます。以後、九州カードが債権者となります。

連帯保証人弁済・・・支払滞納が続いたため、連帯保証人が代位弁済を行った情報

カード強制解約・・・支払滞納が続いたため、カード契約を強制的に解約した情報

その他、次のような情報も登録されます。

申込みに関する情報

申込みに関する情報

・信用情報機関に加盟する貸金業者が、次の目的で信用情報機関に利用者の情報を照会した場合に登録されます。

① 利用者から新規の契約申込みや極度額増枠の申込みがあった場合に返済能力を調査するために信用情報を照会した場合

② 貸金業者は契約中の利用者について、債権管理のために定期的に利用者の返済能力を調査していますが、その調査のために信用情報を照会した場合

この照会をした記録は、照会日から6か月間登録されます。

本人申告情報

本人申告情報

・浪費癖やギャンブル癖等があり、自ら借金のコントロールをすることが難しい利用者が、貸付を自粛して欲しい旨を申告することもできます。

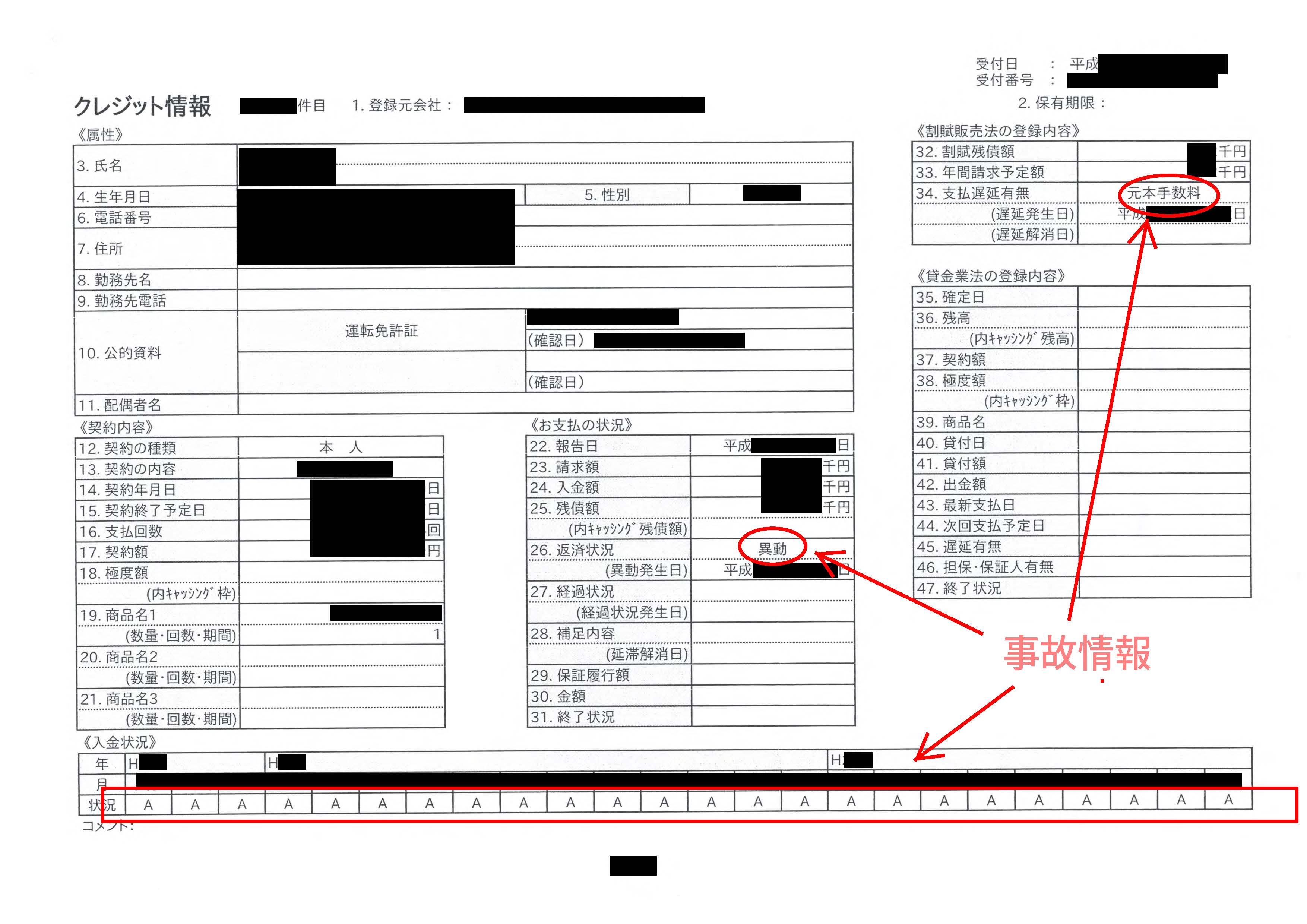

株式会社シー・アイ・シー(CIC)の場合

契約内容に関する情報

・クレジット会社(債権者)

・契約日

・契約の種類・・・クレジットカード契約、割賦契約、保証契約等の種別

お支払状況に関する情報

・報告日、残債額、請求額、入金額、入金履歴

・入金状況・・・報告書の下部に入金状況を記号で示したものです。一番左が最新、右に進むほど過去にさかのぼって24ヶ月表示されます。

記号の意味は、次のとおりです。

「$」・・・請求どおり(もしくは請求額以上)の入金があった。

「P」・・・請求額の一部が入金された。

「R」・・・本人以外から入金があった。

「A」・・・本人の事情で約束の日に入金がなかった(未入金)。

「B」・・・本人の事情とは無関係の理由で入金がなかった。

「C」・・・入金されていないが、その原因が分からない。

「─」・・・請求もなく入金もなかった(クレジットの利用がなかった)。

「空欄」・・・クレジット会社等から情報の更新がなかった(クレジットの利用がなかった)。

入金状況のうち、一部未入金を示す「P」、未入金を示す「A」は、事故情報となります。

この他、いわゆる「事故情報」として、下記が登録されます。

契約終了(完済、破産・再生手続終了)してから5年間登録されます。

事故情報

異動・・・下記の場合に登録

①返済日より61日以上、または3か月以上、支払を延滞した場合

②支払滞納が続いたため、保証会社が代位弁済を行った場合

③自己破産手続開始決定が出た場合

貸倒・・・信販会社が、回収不能と判断し、会計上貸し倒れ処理をした情報

移管終了・・・次の場合に登録

①債権回収会社等に債権譲渡された場合

②複数の契約を一本化するために契約を終了扱いした場合

その他、次のような情報も登録されます。

申込みに関する情報、利用した事実に関する情報

・信用情報機関に加盟する信販業者が、次の目的で信用情報機関に利用者の情報を照会した場合に登録されます。

① 利用者から新規のクレジットカード契約やローン契約の申込みがあった場合に返済能力を調査するために信用情報を照会した場合

② 信販業者は契約中の利用者について、債権管理のために定期的に利用者の返済能力を調査していますが、その調査のために信用情報を照会した場合

この照会をした記録は、照会日から6か月間登録されます。

本人申告情報

・運転免許証や保険証など本人確認書類の紛失・盗難に遭い第三者による不正利用が懸念されるとき、自分の名義を他人あるいは第三者に悪用される恐れがあるとき、自分の浪費を防止したいときなどに、その旨を申告することもできます。

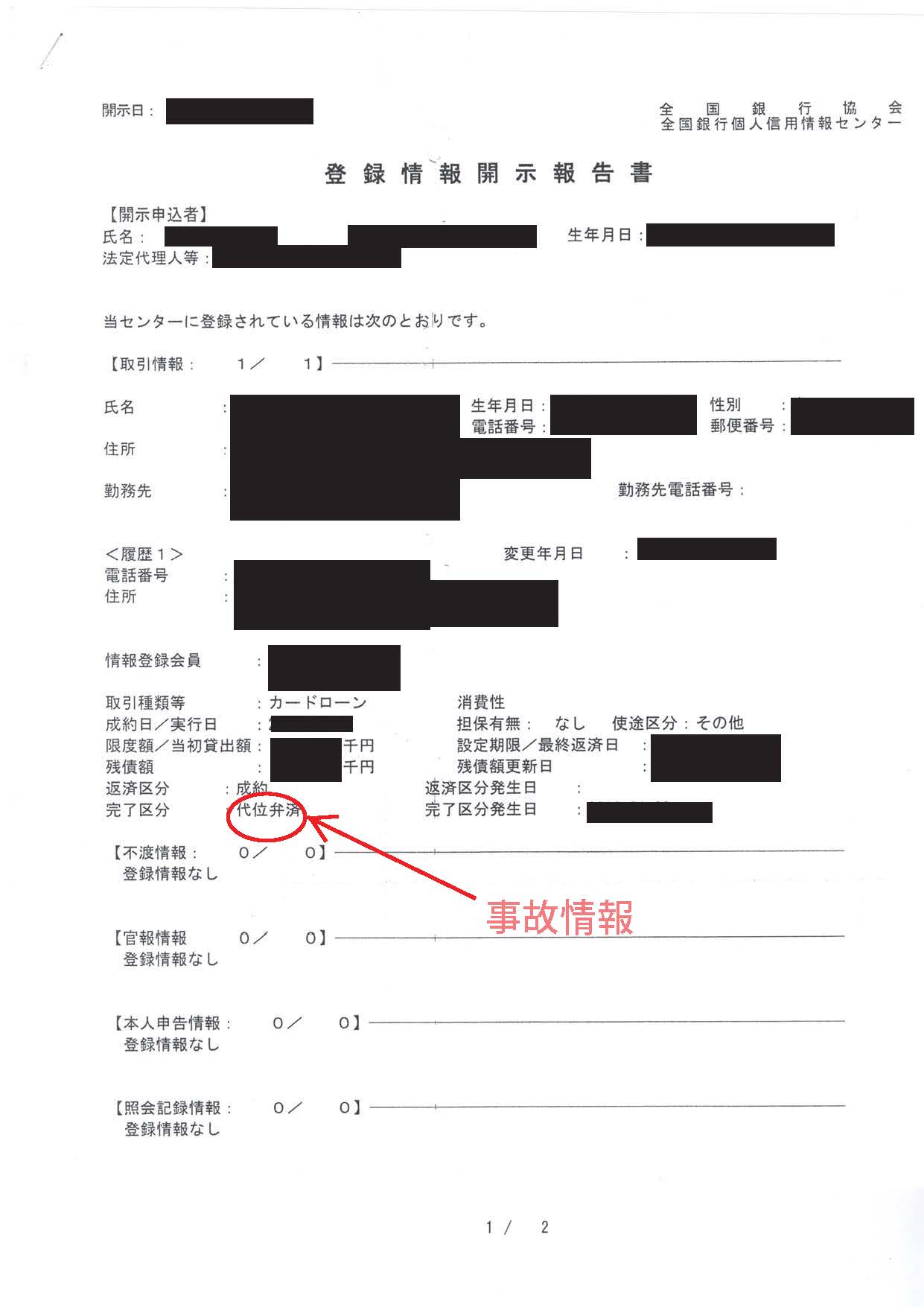

一般社団法人全国銀行協会の場合

取引に関する情報

・金融機関名(債権者)

・成約日、実行日、担保の有無、使途の区分、限度額等の情報

・契約の種類・・・証書貸付、カードローン、手形貸付、クレジットカード契約、個品割賦契約、保証会社有無、消費性貸付、事業者性貸付、連帯保証人の有無等の種別

返済状況に関する情報

いわゆる「事故情報」として、下記が登録されます。

基本的に契約終了(完済、完了)してから5年間登録されます。

事故情報

延滞・・・一定の期間、支払の滞納が続いた場合

2006年10月1日以前の契約については、延滞発生後5年後に削除され、2006年10月1日より後の契約については、延滞解消後5年後に削除されます。

延滞解消・・・入金がされて延滞が解消した場合に登録

代位弁済・保証履行・・支払滞納が続いたため、保証会社が代位弁済を行った情報

強制回収手続・・・金融機関が強制回収手段を講じた場合、取引を強制解約した場合、会計上の貸倒償却処理をした場合、利用者が破産手続をした場合に登録

保証債務未履行・・・利用者が保証人となっている債務につき、主債務者の長期滞納により保証人が支払の請求を受けたが、支払ができなかった場合に登録

移管・・・債権回収会社等に債権譲渡された場合

この他、官報に掲載される情報として次の情報が登録されます。

この情報は、登録後10年間登録されます。

破産手続開始決定がされた旨、その決定日、事件番号

民事再生手続開始決定がされた旨、その決定日、事件番号

その他、次のような情報も登録されます。

照会記録情報

・金融機関が、次の目的で信用情報機関に利用者の情報を照会した場合に登録されます。

① 新規与信判断・・・新しくローン等を実行するかどうかの判断の参考とするため

② 信用状況再調査・・・金融機関は契約中の利用者について、信用状況を定期的に調査するため定期的に利用者の返済能力を調査していますが、その調査のために信用情報を照会した場合

③ 転居先調査・・・連絡のないまま利用者が転居した場合に転居先の調査を行うため

この照会をした記録は、照会日から6か月から1年間登録されます。

本人申告情報・・・浪費癖やギャンブル癖等があり、自ら借金のコントロールをすることが難しい利用者やその法定代理人が、貸付を自粛して欲しい旨を申告することもできます。

この申告をした記録は、申告日から5年間登録されます。

信用情報の開示請求

ご自身の信用情報は、各信用情報機関に開示請求をすることができます。

詳しくは、各信用情報機関のホームページを参照ください。

株式会社日本信用情報機構(JICC)

www.jicc.co.jp/

株式会社シー・アイ・シー(CIC)

www.cic.co.jp/mydata/index.html

一般社団法人全国銀行協会(JBA)

www.zenginkyo.or.jp/pcic/open/

株式会社日本信用情報機構(JICC)の場合

スマートフォン、郵送により請求ができます。

いずれも本人確認のための身分証と1,000円程度の手数料が必要になります。

手数料は、クレジットカード払い、携帯キャリア決済、コンビニ払い等が選択できます。

株式会社シー・アイ・シー(CIC)の場合

パソコン、スマートフォン、郵送により請求ができます。

いずれも本人確認のための身分証と手数料が必要です。

パソコン、スマートフォンの場合、手数料は500円で、クレジットカード払い、携帯キャリア決済ができます。

郵送の場合、手数料は1,500円で、コンビニ払い、定額郵便小為替で支払います。定額郵便小為替は郵便局で購入できます。

以前は、天神に店舗(福岡市中央区天神1-2-12メットライフ天神ビル7階)がありましたが、コロナ禍がきっかけとなり、現在は閉鎖されているようです。

一般社団法人全国銀行協会(JBA)の場合

郵送でのみ請求ができます。

本人確認のための身分証と、1,000円程度の手数料がかかります。

手数料は定額郵便小為替で支払います。郵便局で定額郵便小為替購入し、郵送の際に同封します。